En cette année 2018, le régime de l’auto-entrepreneur, devenu micro-entrepreneur, fête ses dix ans !!!

Au cours de ces années, quelques modifications ont été apportées mais le 1er janvier 2018 a apporté deux changements fondamentaux dans le fonctionnement de ce régime, qui se voulait initialement simple.

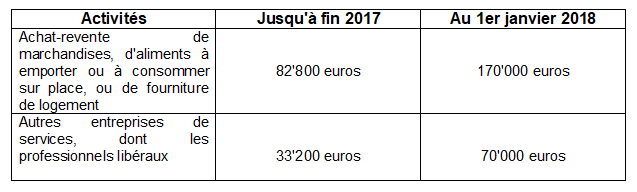

Tout d’abord, le doublement du plafond du chiffre d’affaires pour rester sous le régime du micro-entrepreneur.

Au 1er janvier de cette année, le plafond a été doublé :

Ce doublement du seuil de chiffre d’affaires pour rester sous le régime du micro-entrepreneur peut paraître une aubaine pour certains.

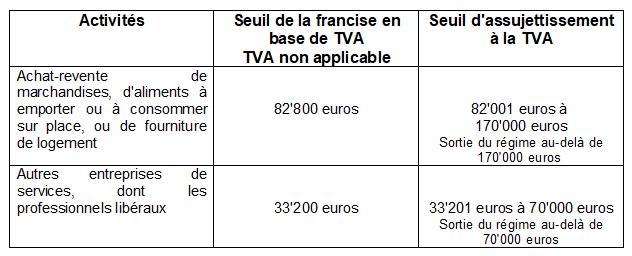

Cependant, ce changement n’a pas été accompagné par une augmentation du plafond de la franchise en base de TVA.

Ainsi deuxième changement fondamental pour le micro-entrepreneur, selon son chiffre d’affaires, il peut devenir assujetti à la TVA.

Avec l’assujettissement du micro-entrepreneur à la TVA à partir d’un certain de chiffre d’affaires, la simplicité du régime s’estompe grandement.

Pour rappel, le régime du micro-entrepreneur (auto-entrepreneur lors de la création en 2008), a été créé pour permettre à des salariés

et des retraités d'avoir légalement un complément de revenus. Ce régime n'avait vocation à devenir un régime pour des entrepreneurs,

dont la seule activité lucrative est leur entreprise.

Au fil du temps, la simplicité de fonctionnement du régime et la quasi-absence de charges lorsque le chiffre d’affaires est à 0 euro, ont attiré de plus en plus d’entrepreneurs.

Le régime du micro-entrepreneur se trouve aujourd’hui scindé en deux catégories :

- le micro-entrepreneur en franchise en base de TVA,

- le micro-entrepreneur soumis à la TVA.

Rappelons que la TVA est impôt indirect, c’est-à-dire récolté par les acteurs économiques et non par l’Etat.

Elle s’applique au montant de base, dit hors taxe ou hors TVA, de tous les biens et services consommés en France et dans l’Union européenne. Le taux de TVA varie selon le bien ou le service concerné. Toutefois, dans le cadre de votre activité libérale, le taux sera de 20%.

En tant qu’impôt indirect, et sauf si vous êtes en franchise en base, la TVA ainsi récoltée devra être reversée sous déduction de la TVA récupérable, c’est-à-dire celle que vous avez vous-même payée lors de vos achats. Le reversement a lieu lors de vos déclarations TVA.

Que se passe-t-il quand le micro-entrepreneur dépasse le seuil de la franchise en base de TVA ?

Lorsque le seuil est franchi, la TVA s’applique dès le 1er jour du mois de dépassement…les devis et factures doivent donc mentionner la TVA !

Pour les factures déjà émises, il faudra régulariser par l’établissement d’un avoir puis d’une facture avec TVA.

Le micro-entrepreneur se doit d’être, par conséquent, très prudent dans la tenue de sa comptabilité et d’avoir une visibilité pour l’année en cours claire. En effet, dès qu’il s’aperçoit que son chiffre d’affaires va dépasser le seuil de la franchise en base, le micro-entrepreneur doit prendre les devants !

Tout d’abord, il doit prendre contact par téléphone ou par courrier avec son Service des Impôts des Entreprises (SIE), pour obtenir un numéro de TVA.

Numéro qui, une fois obtenu, devra apparaître sur ses devis et factures.

En parallèle, il doit créer sur internet un compte professionnel sur le site www.impots.gouv.fr. La création prend du temps, étant donné qu’un code est envoyé par la poste. Il ne faut donc pas attendre le dernier moment pour y procéder…

L’assujettissement à la TVA est valable l’année du dépassement (à partir du 1er jour du mois du dépassement) et l’année suivante. Si au cours de l’année suivant le dépassement, le chiffre d’affaires repasse sous le seuil, le micro-entrepreneur bénéficie à nouveau de la franchise en base à partir du 1er janvier de l’année qui suit.

Exemple : le seuil de la franchise en base est dépassé le 15 août N, la TVA s’applique à partir du 1er août N jusqu’au 1er janvier N+2 si le chiffre d’affaires hors taxe pendant l’année N+1 est repassé en dessous du seuil.

A la fin de cette période d’assujettissement, si le chiffre d’affaires est repassé au-dessous de 33’200 euros, le micro-entrepreneur pourra alors informer le SIE de son souhait d’être à nouveau sous le régime de la franchise en base. Le retour à la franchise en base (si les conditions sont remplies) est de droit et se fait automatiquement. Cependant, un courrier au SIE permettra de formaliser concrètement ce retour à la franchise en base.

Le passage au régime réel simplifié n’est pas évident pour l’entrepreneur. Il est vivement conseiller de s’entourer de professionnels du chiffre, afin de ne pas commettre d’erreurs (qui peuvent coûter bien plus chères que les honoraires d’un expert comptable !).

En effet, la première année, c’est au micro-entrepreneur de déterminer le montant des acomptes semestriels. Les deux acomptes doivent, chacun, être à hauteur de 80% au moins de la TVA réellement due au titre de la période déclarée.

Une fois l’année fiscale terminée, une déclaration annuelle de régularisation de TVA (CA12) doit être transmises aux impôts. Cette déclaration annuelle va déterminer si le solde TVA est créditeur (les impôts rembourseront le solde) ou s’il est débiteur, auquel cas le micro-entrepreneur paiera le solde de TVA restant dû.

Les années suivantes, les acomptes sont à hauteur de 50% de la TVA due au titre de l’année ou de l’exercice précédent pour celui de juillet ; et de 40% de la TVA due au titre de l’année ou de l’exercice précédent pour celui de décembre. Le pourcentage est calculé par rapport aux données déclarées dans la CA 12 de l’année précédente. Le micro-entrepreneur reçoit donc un avis d’acompte semestriel mentionnant le montant de l’acompte à payer et la date limite de paiement.

Le micro-entrepreneur ne doit pas considérer la TVA comme une charge supplémentaire à payer. C’est un impôt indirect collecté pour l’Etat.

Les 20% en plus sur la facture n’appartiennent pas au micro-entrepreneur mais à l’Etat !

Il faut toujours raisonner en terme de chiffre d’affaires hors taxe.

La bonne nouvelle est que, comme le micro-entrepreneur collecte la TVA, il va pouvoir déduire la TVA qu’il paie sur ses achats !!!

ATTENTION ! Seule la TVA pourra être déduite, pas les charges! Il est toujours micro-entrepreneur

et les charges ne sont toujours pas déductibles !

Ainsi, lors de l’établissement de la déclaration de TVA, il faut inscrire le total de la TVA collectée au cours de la période ; la TVA payée lors des achats. Le solde correspondra au montant de la TVA que le micro-entrepreneur devra reverser à l’Etat ou le montant que l’Etat doit lui rembourser (dans le cas où il a davantage payé de TVA lors de ses achats qu’encaissé de TVA par ses prestations).

L’assujettissement à la TVA du micro-entrepreneur est une petite révolution…psychologique avant tout.

En étant soumis à la TVA, il est un peu plus « professionnel »… avec toutes les implications et obligations administratives qui vont avec!

En tant que micro-entrepreneur soumis à la TVA, le micro-entrepreneur a un meilleur aperçu du vrai fonctionnement d’une entreprise individuelle.

ASTUCE : Afin d'être prévoyant, au début de l'année au cours de laquelle le seuil de la franchise en bas va être dépassé, une augmentation de 10% des prix, puis l'année suivante, une nouvelle augmentation de 10%, permettront de mieux faire passer l'augmentation de 20% sur les factures. Une augmentation brutale de 20% risque de refroidir certains clients...Par ailleurs, cette méthode estompe un peu la perte de chiffre d'affaires pour le micro-entrepreneur. Au besoin, expliquez que cette augmentation ne va pas dans votre poche...!

MISE EN GARDE : La simplicité du régime du micro-entrepreneur ne doit pas aveugler le micro-entrepreneur. Selon son activité et son chiffre d'affaires, ce régime parfaitement adapté pour tester ou lancer une activité peut s'avérer inadapté à son cas particulier. En clair, il paie peut-être trop de charges ! Demandez conseil à un expert comptable...

Frédérique VALLON

Avocat au Barreau de Montpellier

Docteur en Droit